賃貸 VS マンション購入どっちがお得?|家賃8万円と1290万の中古マンション購入で比較

監修:中尾一英税理士

お客様からお問い合わせの多い賃貸VSマンション購入について税理士の中尾一英先生にアドバイス頂きました。なるほどーと驚きの内容です!是非ご一読ください。

【お客様のご質問】

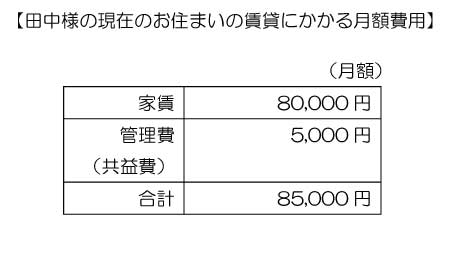

4人家族で、2LDKの部屋に住んでいる田中(仮称)と言います。家賃80,000円、管理費5,000円(駐車場代込)の賃貸住宅です。リノベーションされたお部屋がキレイで広そうなのですが、そもそも賃貸と購入はどちらがお得なのでしょうか。

ですが、住宅ローンを組む事で発生する金利に対して不安に感じる方が多くいらっしゃるようです。

皆さんあまりご認識されてないようですが、なんと不動産業者が買取って再販する中古住宅の住宅ローンの金利は、実はおよそ13年間は実質金利の負担がないのと同等なのです!

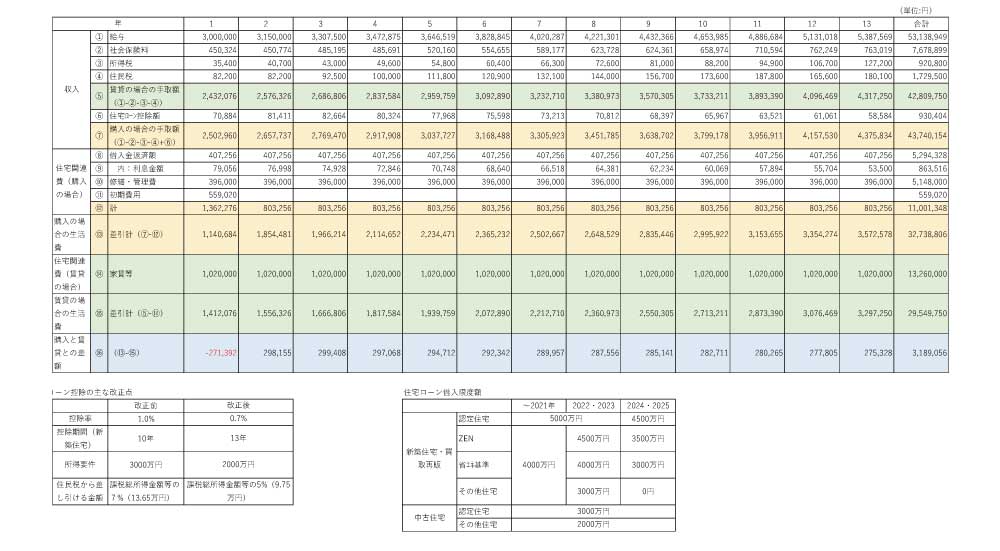

一般の中古住宅の場合の住宅ローン控除期間は、10年ですが、不動産業者が買取って再販する中古住宅の場合には、新築と同様住宅ローン控除期間が13年になります。また、今年の住宅ローン控除改正では、昭和57年以降に建築された新耐震基準適合住宅であれば、耐震基準適合証明書の提出が不要になるなど、ますます住宅ローン控除が受けやすくなっています。※1

※1:今回の改正で、注目しておきたいのが、中古中宅の要件が緩和されている点です。中古住宅は、木造などの非耐火構造は築20年以内、マンションなどの耐火構造の住宅は25年以内が原則で、そうでない場合には、「耐震基準適合証明書」「既存住宅性能評価書(耐震等級1級以上))」「既存住宅売買瑕疵保険に加入」により、耐震基準に適合していることが確認された住宅でなければなりませんでした。それが、令和4年度から昭和57年以降に建築された住宅(新耐震適合住宅)であれば、住宅ローン減税の対象になります。

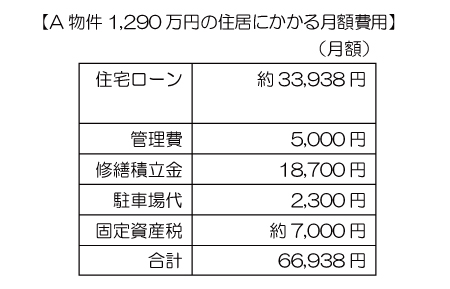

※固定資産税は月割で計算

※頭金10万 諸費用459,020円 合計559,020円が初期費用として別途必要となります。

※価格1,290万円を頭金10万円で購入、残り1,280万円を都市銀行で借入れ、返済年数35年、変動金利0.625%での試算例

※駐車場代は家賃に含まれる

※駐車場代は家賃に含まれる

お子さんがまだ小さいご家庭では教育資金のための貯蓄にまわせるという事もうれしいと思います。

住宅ローン控除試算_PDF(拡大)

・年収は300万から

・毎年5%給与昇給

・配偶者控除適用

1ヶ月の収入詳細は以下の通り

夫:約25万円

妻:約8万円

こども手当:3万円

ボーナスなし

この表から13年で支払う住宅関連費は初期費用55万を含めて1,100万1千円というのがわかります。

※2金利の変動、管理費、修繕費等の価格変動は考慮していません。

住宅ローン控除は毎年改定され、住宅ローン金利の低下により住宅ローン控除率は、1.0%から0.7%に低下されました。これは、金利支払額より、減税額が多くなることを防ぐための措置であり、低金利の時代に沿った控除額の引き下げの動きは、当面続くと予想されます。

低金利で住宅ローンが借りられる今だからこそ、お子様の教育資金をしっかり蓄えながら、安定した老後の生活につながる手段として、住宅を手に入れることを検討してみてはいかがでしょうか

結論:マンション購入がお得な理由

- 住宅ローン控除を活用することで13年間は実質金利負担0円

- 家賃より住居費を下げる物件を購入すれば必要な時期に教育資金を貯めることができる

- 同程度の賃貸物件より広いお部屋や快適なフルリノベーション物件などを購入することも可能

- ローン完済後は住居費が抑えられるので、老後資金の貯蓄や、年金生活への不安を和らげることができる

- いざとなればマンションを売却して資産にすることができる

監修 中尾一英税理士プロフィール

地方銀行に34年間勤務、銀行では16年間事業再生、事業継承業務に従事し、事業計画書の作成・実行支援に取り組んでおりました。藤沢・茅ヶ崎エリアを中心に活動しております。元銀行員の強みを活かした細やかで、親身な対応を心がけております。

相続対策・経理相談などお気軽にご相談ください。

初めての不動産購入や売却など、不動産売買をトータルサポートします。

相続や資産処分など、法務・税務に関係する内容についてもお気軽にご相談ください。

不動産購入なら仲介手数料不要のリバリノ!

リバリノ物件一覧はこちらから