家の売却に最適な時期とタイミングについてのガイド!

家を売る際、適切なタイミングを選ぶことが成功の鍵となります。売る時期によっては、売却条件が変動し、物件がスムーズに売れるか否かも左右されます。

たとえ物件が魅力的でも、タイミングを誤ると売却条件が不利になる可能性があるので、慎重に時期を選ぶ必要があります。

本記事では、家を売却するのに最適なタイミングを4つのポイントからご紹介します。適切なタイミングを把握して、より良い条件での売却を目指しましょう。

ポイント1:市況のタイミング

市場の動向は、売却の適切なタイミングを決定する際の重要な判断要素となります。

市況を理解するためには、「相場」と「金利」が2つの主要なポイントです。

相場をチェックする

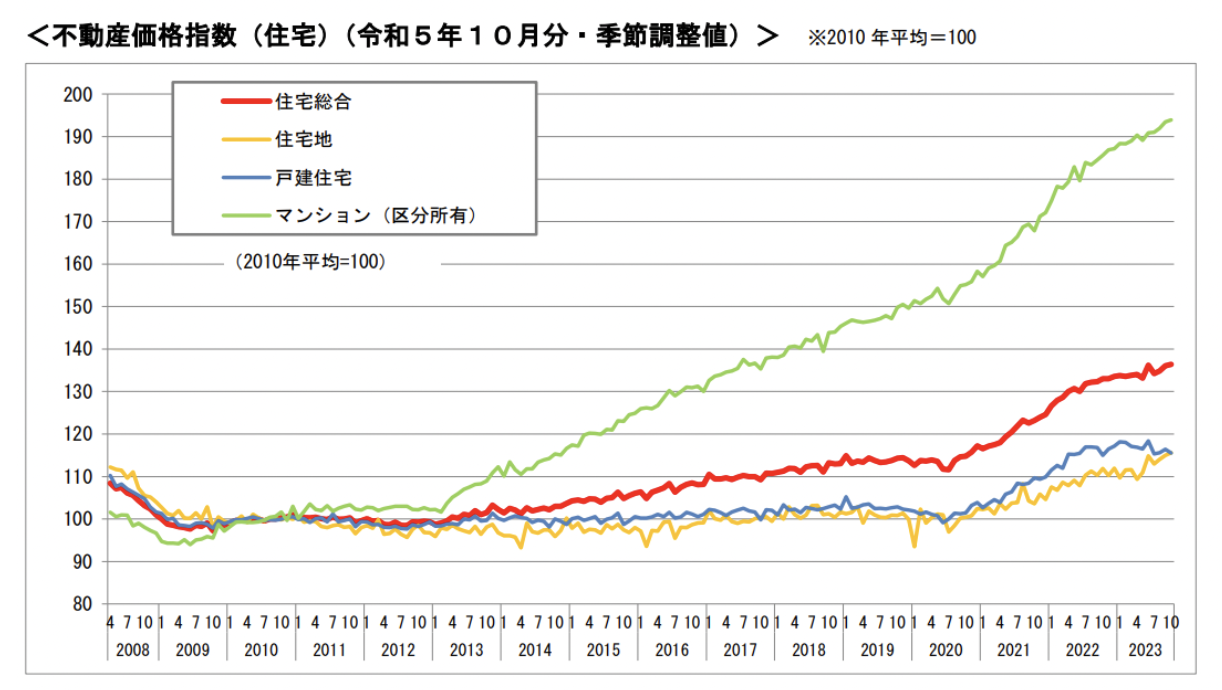

不動産を売るタイミングは、相場の動向によって大きく左右されます。相場が上昇している時期は、不動産を売るのに適した時期と考えられます。

この相場のトレンドを把握するために役立つのが「不動産価格指数」です。

これは国土交通省が発表しており、不動産取引価格の情報に基づいた指標で、市場の価格動向を示しています。

この指数を用いて、相場の傾向をグラフで視覚化することができ、その形状から売却のベストタイミングを判断することが可能です。

例えば、グラフが下降傾向にある場合は価格が下がっている証拠なので、早めに売却する方が損失を避けられます。

逆に上昇傾向にある場合は、価格がさらに上がる可能性があるため、売却を待つことでより高い利益が期待できます。しかし、市場は常に変動しているため、他の指標も参照しつつ慎重に判断することが重要です。

住宅ローンの金利をチェックする

住宅ローンの金利は不動産購入時の重要なチェックポイントです。金利が低ければ返済総額が減り、購入希望者の関心が増すため、物件は売りやすくなります。

しかし、金利が低い場合は経済状況が良くない可能性もあるため、金利のみに注目せず、他の要因も考慮して総合的に判断することが重要です。

2024年2月の日本の住宅ローン金利を見ると、変動金利が0.475%から0.6%程度、10年固定金利が0.86%から1.45%程度となっています。

これらの金利水準を歴史的な背景や国際的な状況と比較すると、日本の住宅ローン金利は比較的低い水準にあると言えます。特に、長期にわたるデフレ傾向や日本銀行の金融政策の影響で、日本では過去数十年間、比較的低金利が続いています。

相場の動き

不動産を売却する際は、相場の動向を確認することが大切です。国土交通省の「土地総合情報システム」や不動産流通機構の「レインズ・マーケット・インフォメーション」を活用することで、過去と現在の取引事例を比較し、相場の変化を把握できます。

レインズ・マーケット・インフォメーションでは情報が頻繁に更新されるため、成約価格の最新の動きを追いやすいです。売りたい物件と似た条件の取引事例を比較することで、売却可能な価格の目安がわかります。

ポイント2:築年数

不動産価格は築年数に影響されます。築年数を基に不動産売却の適切なタイミングを見極めるための重要な考慮点を紹介します。

築年数と価格の関係

築年数が増えるにつれて不動産の売却価格は通常下がりますが、下降率は一定ではなく築年数によって変わる点に留意が必要です。

特に、木造の一戸建てでは築年数が浅いうちから価格が急速に下落する傾向があり、築10年未満では早めの売却が望ましいでしょう。

しかし、築20年を超えると価格の下落が緩やかになり、その後は価格が安定することが多いです。

築年数が住宅ローンに及ぼす影響

築年数は買主が住宅ローンを組む際の条件に大きく影響します。多くの金融機関では、中古住宅の購入時のローン期間を「50年から築年数を引いた年数」と設定している場合があります。

これにより、35年という一般的なローンの最長返済期間を希望する場合、物件は築15年以内でなければなりません。

築年数が短い物件の方が、購入者は住宅ローンを組みやすくなるため、売却時には築15年以内の物件が求められやすい傾向にあります。

節税対策

築年数が買主の税金節約策に重要な役割を果たします。主に影響するのは「登録免許税」「不動産取得税」「住宅ローン控除」という3つの項目です。

これらの軽減措置は、一般的に木造の一戸建てでは築20年以内、耐火性のあるマンションなどでは築25年以内の物件が対象となります。

築年数によって税額に大きな違いが出るため、築20年に近い物件の売却は早めに考慮することが推奨されます。

ポイント3:シーズン

不動産の売却価格には季節が大きく影響します。一般的に、新生活の始まる「1月から3月」は不動産需要がピークに達し、この期間に売り出すと成約率が上がる傾向にあります。

また、「10月頃」は人事異動や転勤による第二の引越しシーズンとされ、この時期も需要が増えます。

適切な売り出しタイミングを見極め、計画的にスケジュールを立てることが成功の秘訣です。

ポイント4:ライフイベントから考える

高額での売却だけでなく、個々のライフステージや個人的な状況も考慮に入れることが大切です。以下では、不動産売却を考える際の典型的なシナリオをいくつかご紹介します。

家族の成長と住環境の変化

多くの家庭では、子どもの成長や教育環境の変化がマイホーム売却の大きな動機となります。子どもの成長に伴い以前の住まいが狭く感じられるようになった際、より広い空間を求めることは自然な流れです。

また、子どもの学校生活をスムーズにスタートさせるため、学校が始まる前に新しい住まいへの移行を希望する家庭も多いです。このようなライフステージの変化は、不動産の売却時期を決定する際の重要な考慮事項となります。

家庭の構成変化に伴う住まいの見直し

家庭内で子どもが成長するなどの変化は、より広い空間を必要とする理由となり得ます。教育環境の変化に伴う転校などを考慮すると、学校が始まる前のタイミングでの住み替えが理想的です。

このような家庭の変遷は、不動産売却の重要な判断基準となります。

ライフステージの変遷

子どもの自立や自身の退職を契機に不動産売却を考えることがあります。子どもが家を出て余分な空間ができたり、退職によって毎日の通勤が不要になったりすると、住環境の再考が必要になることがあります。このような場合、従来の広い一戸建てから、メンテナンスがしやすく生活便利なマンションへの住み替えを検討する人が多いです。

住宅ローン残高が不動産売却の判断に影響

家の売却におけるタイミングの重要性について説明してきましたが、住宅ローンが残っている場合は、希望するタイミングで売却が難しくなる場合があります。

ここで、住宅ローンが残る不動産を売却する際の留意点を掘り下げます。

住宅ローン残高のある物件の売却時の留意事項

売却を検討する際、住宅ローンが残っている家を売るには、引き渡し時にローンを完済する必要があります。

住宅ローンを組むと、その家に金融機関の抵当権が設定されるため、抵当権を抹消しない限り自由に売却はできません。

売却代金でローンを完済できれば問題ありませんが、売却価格がローン残高を下回る「オーバーローン」の場合、差額を自己資金で補う必要があります。

オーバーローンで差額を補えない場合は、ローン残債が減るまで売却を待つことになります。

住み替えローンを利用する方法もありますが、負担が増え、審査が厳しくなるデメリットがあります。そのため、売却前には必ず住宅ローンの残債を確認することが重要です。

まとめ

家を売る決断は、単なる経済的取引以上の意味を持ちます。それは、人生の大きな節目を迎え、新たなスタートを切るための一歩でもあるのです。

この記事を通して、私たちは不動産売却の適切なタイミングを見極めるための様々なポイントに触れてきました。築年数、市況、季節、家族構成の変化、そして住宅ローンの残高など、売却タイミングを決定する際に考慮すべき要素は数多く存在します。

しかし、最も重要なのは、これらの要因を総合的に見極め、自身のライフステージや将来の計画と照らし合わせて最善の選択をすることです。例えば、家族が成長し住まいが手狭になったり、子どもの教育環境を考慮したりするなど、人生の変化に合わせて住み替えを検討することは自然な流れです。

また、住宅ローンが残っている場合は、売却代金でローンを完済し、抵当権を抹消することが必須となります。オーバーローンの状態で売却を進める場合は、慎重に対策を練る必要があります。

最後に、不動産売却は複雑なプロセスを伴いますので、専門家との相談をお勧めします。不動産エージェントや金融アドバイザーに相談することで、自身の状況に最適なアドバイスを得ることができます。売却のプロセスをスムーズに進め、新たな生活への移行を成功させるために、専門家のサポートを活用しましょう。

初めての不動産購入や売却など、不動産売買をトータルサポートします。

相続や資産処分など、法務・税務に関係する内容についてもお気軽にご相談ください。

不動産購入なら仲介手数料不要のリバリノ!

リバリノ物件一覧はこちらから